最近ではカードローンを利用する人が非常に増えていて、それに伴ってカードローンもいろいろな業者から出ています。次々と新しいカードローンが出て来る中、今使っているカードローンよりも、もっと低金利なカードローンが登場する場合も当然にあります。

今カードローン市場は競争が激化しており、これほどカードローン業者が多くなると、どのカードローンを利用すればよいか迷ってしまうという人もいることでしょう。

そんな人におすすめしたいのがオリックス銀行カードローンです。数あるカードローンの中でも安定した人気を誇っており、フリーローンだけではなく、おまとめローンや借り換えローンなども口コミでは良い評判が多数あります。

当サイトではオリックス銀行カードローンに絞って、審査の特徴や傾向、その対策などを徹底的に解説していきます!おまとめローンとして利用する方へのポイントも教えます!

カードローンの種類はどれだけあるの?

- 消費者金融カードローン

- クレジット会社カードローン

- 信販会社カードローン

- 銀行カードローン

- 信用金庫カードローン

厳密に言えば、上記以外にも労金のカードローンなどもあり、今全ての金融機関は個人向け融資に積極的になっています。その中でも貸付残高を伸ばしているのは銀行が発行するカードローンです。

銀行はメガバンクから店舗を持たないネットバンクまでありますが、それぞれに特色やメリット・デメリットが存在しています。オリックス銀行はこれら多くのカードローンの中でも安定的に人気・評判が良いのが魅力とも言えるのです。

オリックス銀行カードローンの特徴

オリックス銀行カードローンの特徴といえば、まずは低金利であることです。金利が1.7%〜17.8%に設定されていて、利用者の負担が少なくなっています。とくに最低金利である3.0%というのは他のカードローンの中でもトップクラスの低さを誇ります。

次に、300万円の融資までは収入証明書が原則必要ないという特徴があります。通常、お金を借りる場合は収入証明書が必要になります。また、収入証明書が原則不要のところでも大抵100万円までがボーダーラインとなっています。

ところがオリックス銀行カードローンの場合は収入証明書は300万円まで原則不要!いちいち源泉徴収票や課税証明書、給与明細書などを用意して見せる必要はないのです。

次に、借入限度額が最高800万円という特徴があります。これだけ高額になっているカードローンはそうそうありません。

これほど高くなっている理由は、もちろん通常の借入れ目的ということもありますが、おまとめローンとしても利用することができるからです。

複数のカードローンを利用している場合、その借入額は大きくなっている場合があります。その金額をまとめることができるように限度額が高く設定されているのです。

オリックス銀行カードローンの特徴一覧!

- カードローンでもトップクラスの低金利!最低金利は1.7%!

- 借入限度額300万円以下は収入証明書が原則不要!

- 限度額最高800万円で、おまとめローンや借り換えローンにも対応!

- 提携ATM手数料が終日無料!提携コンビニATMも多数あり!

- オリックス銀行口座開設不要で借りれる!ローンカードから借入・返済OK!

- 最短即日審査が可能!忙しい人でも満足のスピード審査!

有名カードローンの金利・限度額と収入証明書不要金額

| カードローン |

金利 |

限度額 |

収入証明書不要金額 |

| オリックス銀行カードローン |

1.7%〜17.8% |

最高800万円 |

300万円以下原則不要 |

| みずほ銀行カードローン |

4.0%〜14.0% |

最高1,000万円 |

200万円以下不要 |

| 三菱東京UFJ銀行カードローン |

4.6%〜14.6% |

最高500万円 |

100万円以下不要 |

| 楽天銀行カードローン |

4.9%〜14.5% |

最高500万円 |

200万円以下不要 |

| プロミス |

4.5%〜17.8% |

最高500万円 |

50万円以下不要 |

| アコム | 4.7%〜18.0% |

最高500万円 |

50万円以下不要 |

提携ATMは終日0円!無料で使えます!

オリックス銀行カードローンが人気となっている理由に、提携ATM手数料が無料と言うのがあります。

提携ATMとは、銀行などの金融機関ATMや、コンビニに設置してあるコンビニATMなど、日本にあるATMとオリックス銀行カードローンが提携することによって、他の金融機関ATMなどからオリックス銀行のローンカードが利用できるということです。

オリックス銀行では、この提携しているATMが全国に95,000台以上!そのうえ、すべての提携ATMの利用手数料が0円(無料)となっているのです。

例えば、消費者金融カードローンの場合、提携しているATMから借入・返済をすると、利用手数料が取られます。消費者金融大手のプロミス・アコムであれば、借入・返済どちらでも、1万円以下の場合108円、1万円超の場合216円の利用手数料が発生するのです。

プロミスとアコムの提携ATM手数料

お取引金額 |

借入時 |

返済時 |

1万円以下 |

108円 |

108円 |

1万円超 |

216円 |

216円 |

プロミスとアコムの提携ATM手数料は上記の通りです。仮に、コンビニ提携ATMより、5万円借入して、支払日に2万円を提携ATMで返済した場合、ATMの利用手数料は5万円借入時に216円、2万円返済時に216円、合計432円もの利用手数料が利息より先に引かれることになります。

5万円を30日間利用した場合の利息は、実質年率18.0%の場合、739円ですが、提携ATM手数料は30日間分の利息の約6割もの金額になり、利息とATM手数料の合計、432円+739円=1,171円は、金利換算にすればかなりの高額となってしまうのです。

オリックス銀行はメガバンクはもちろん、コンビニATMとも提携しています!

オリックス銀行カードローンの提携ATM一覧

- 三菱東京UFJ銀行

- 三井住友銀行

- 西日本シティ銀行

- ゆうちょ銀行

- イオン銀行

- セブン銀行

- ローソン

- Enet

提携台数は95,000台以上!

審査は最短即日!ローンカード発行後は最短即日融資可能!

そのほかの特徴としては、ローンカード発行後に最短即日融資可能となっている点があります。他のカードローンでは即日融資できるところも多いですが、低金利にしているオリックス銀行カードローンはカード発行後しか即日融資となりません。利用する場合はあらかじめカードローンを作っておくほうがベターです。

審査は消費者金融同様、最短即日審査可能となっていますので、申込み当日に正式審査結果も充分に可能です。ローンカードが2日〜3日で自宅に届きますので、ローンカードが届けば最短即日融資は可能です!提携ATM終日0円で近くのコンビニATMから即借入ができるようになっています。

これからオリックス銀行カードローンを利用しようと思っている人も、こういった特徴があることを理解したうえで上手に活用しましょう。

オリックス銀行カードローンの審査対策!おまとめも解説!

オリックス銀行カードローンは、申込み条件の前年度の収入が200万円以上ある方と決まっています。そのことから、審査には属性が重要視されているようです。

【重要!】申込み条件変更に伴い年収200万円以下の人でもOKになりました!

2014年10月31日より、オリックス銀行カードローン申込み条件が変更となり、前年度の年収200万円が無くなりました!このため、安定的に収入がある人は年収200万円未満でも申込みが可能となり、審査次第で借入ができるようになったのです!

安定収入とは、毎月給料を貰っていれば安定収入になりますので、金額が少なくても申込みすることが可能です。このことから、パートやアルバイトの方でもオリックス銀行カードローンへの申込みが可能です!(※専業主婦の方はお申込みできません。)

2014年10月31日以降のオリックス銀行カードローン申込み条件

以下の条件をすべて満たす方

- お申し込み時の年齢が満20歳以上69歳未満の方

- 原則、毎月安定した収入のある方

- 日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

- オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる方

※赤文字が2014年10月31日より変更となりました。

「属性」とは、勤務先や勤続年数、居住年数、家族構成、年収などの項目のことを指し、これらの項目の評価が高ければ当然審査に通る可能性も高いのです。

カードローン審査における属性の項目

勤続年数

勤続年数は最低でも1年以上は欲しい項目です。5年以上あれば問題ありませんが、10年以上勤務している人は評価が高いです。

勤務先会社規模

従業員20名以下の小さな会社よりも、100名以上の会社の方が評価が高いです。公務員や上場企業、大会社などは最も評価が高いと言われています。

居住年数

勤続年数と同様、最低でも1年は欲しい項目です。居住が短いのは不安定と見なされます。5年以上あればOKですが、10年以上であれば評価は高いです。

住居の種類

持家>分譲マンション>賃貸マンション・公団>市県営住宅>借家の順で評価が高いです。持家で本人持ち分があれば1番良いですが、身内名義の持家でも充分高評価となっています。

年収

年収は高ければ高いほど良いに決まっていますが、オリックス銀行では多くの人の審査をしているので、職業である程度の年収は把握しています。その為、嘘の年収を言ってもバレますので、本当の年収を申告しましょう。安定した収入が無い人はお申込みができません。

オリックス銀行カードローン審査の対策とは?

オリックス銀行は銀行カードローンになりますので、当然保証会社の保証が絶対条件となっています。保証会社はオリックス・クレジット株式会社または新生フィナンシャル株式会社となっていますので、まずは保証会社のオリックス・クレジット(株)か新生フィナンシャル(株)の審査に通過する必要があります。

オリックス銀行カードローンの保証会社 |

|

オリックス・クレジット(株)

|

新生フィナンシャル(株)

|

クレジット会社の審査になりますので、銀行よりも審査は厳しくはありませんが、やはり重要視されている勤続年数と、会社規模は審査に大きな影響を与えるでしょう。

ならば、勤続年数を多く申告すればいいのか?という問題になりますが、社会保険では「資格取得日」で勤続年数がある程度分かります。申告の勤続年数と、社会保険証の資格取得日に開きがある場合は、その理由を審査する側が納得できなければ認められないでしょう。

しかしながら、保証会社の審査を通過すれば、オリックス銀行の審査も高い確率で通ると言われています。審査の対策としては、オリックス銀行の審査に集中するよりも、保証会社のオリックス・クレジット(株)または新生フィナンシャル(株)の審査に集中することです。

2014年10月31日より新生フィナンシャル株式会社と保証業務開始!

オリックス銀行カードローンの保証会社は今までオリックス・クレジット株式会社のみでしたが、2014年10月31日より、新生フィナンシャル株式会社とも保証業務開始となりました。

これに伴い、利用者にどんなメリットがあるのかと言うと、オリックス・クレジット(株)の保証審査に通らなかった人は、今までは審査落ちとなっていましたが、これからは新生フィナンシャルの保証審査も受けられることになった為、今までよりも保証会社の審査に通る可能性が増えたと言うことです。

オリックス銀行カードローンは保証会社の保証が融資の絶対条件となっていますので、オリックス・クレジット(株)の審査に落ちたとしても、新生フィナンシャル株式会社の保証が通れば借りられる可能性は充分にあります!新たな保証会社と業務提携したことによって、今まで以上にオリックス銀行カードローンを利用できる人が増える可能性が高いのです。

おまとめローンでも300万円以下は原則収入証明書不要!年収申告は自己申告で!

オリックス銀行カードローンは、原則300万円以下は収入証明書が必要ありませんので年収は自己申告となりますが、先ほどにも書いたように嘘の申告の場合分かってしまうものなので、虚偽申告にならないように注意が必要です。

利用使途がおまとめローンや借り換えローンであったとしても、限度額300万円以下ならば原則収入証明書は不要で借りることができます。オリックス銀行のメリットとしておまとめローンの利用がしやすいという点があります。

おまとめローンとは、2社以上のローンの借入額を1社から借入して完済し、一本にすることを言いますが、正直おまとめローンとしての利用者に対し、あまり積極融資していないカードローンも多くある中、オリックス銀行カードローンはおまとめローンや借り換えローンに関しては、積極的に融資を展開しています。

消費者金融でのおまとめローンには、多くの利用制約があり、限度額内での借入禁止や、おまとめ後、他社からの借入禁止など、さまざまな契約条項に縛られてしまう面があります。

消費者金融のおまとめローンの制約例

- おまとめローン後の限度額内での追加借入禁止(返済のみ)

- おまとめローン後、他社からの新規・再契約は禁止(借入増加禁止)

しかし、オリックス銀行なら、フリーローンの延長としておまとめローンを利用できますので、消費者金融おまとめローンなどの多くの制約条項はありません!しかも、限度額ごとに金利が決まっていることから、より多い貸付限度額で借りられれば、低金利で借入することが可能なのです。

オリックス銀行カードローン300万円以下の金利表

| コース |

100万円未満 |

100万円 |

150万円 |

200万円 |

300万円 |

| ご利用限度額 |

100万円未満 |

100万円 |

100万円超

150万円以下

|

150万円超

200万円以下

|

200万円超

300万円以下

|

| お借入利率 |

12.0%〜17.8% |

6.0%〜14.8% |

5.0%〜12.8% |

オリックス銀行をおまとめローンとして利用する人が今かなり多くなってきています。その理由と言えるのは、オリックス銀行カードローンは限度額別の最低金利が非常に低くなていることが挙げられます。

上記の表を見てください。100万円未満でも最低金利は12.0%になっており、100万円の場合から最低金利は1桁の6.0%となります。総量規制がある今ではそこまで多くの件数を借りるのは困難と言え、おまとめローンをする人の借金額は150万円〜200万円以下が多いとされています。

そう考えた場合、オリックス銀行でおまとめローンを組めば、審査次第になりますが最低金利は150万円超200万円以下の限度額で5.0%となっているのです!さらに先ほど説明した収入証明書不要で最短即日審査なのが、おまとめローンでも選ばれる理由となっているのです。

毎月の返済額が低い設定なのも大きな魅力!

| 借入残高 |

毎月の返済額 |

| 30万円以下 |

7,000円 |

| 30万円超50万円以下 |

10,000円 |

| 50万円超100万円以下 |

20,000円 |

| 100万円超150万円以下 |

30,000円 |

| 150万円超200万円以下 |

35,000円 |

| 200万円超250万円以下 |

40,000円 |

| 250万円超300万円以下 |

45,000円 |

オリックス銀行がフリーローン以外にも借り換えローンやおまとめローンとしても人気があるのは、毎月の返済金額が低めに設定してある点です。カードローンの返済金額はあくまで最低の金額なので、それ以上返済したい場合は随時ATMや振込によって入金すれば借入残高は減っていきます。

そのことから毎月の最低返済金額はできるだけ低い設定のカードローンの方が利用者にとっては安心なのです。もし、10万円借りて最低返済金額が月2万円だったら、どうでしょうか?確かに6回分割で早期に完済になると思いますが、返済している方としては毎月2万円の金額が重く圧し掛かってきます。

利用者が求めている返済とは、あくまで余裕があって苦しくない返済になりますので、仮に10万円だった場合、最低金額は3,000円ぐらいに設定されて、利用者がそれ以上の返済は選べる方が使い勝手が良いのは間違いありません。

ボーナスや一時的に収入が多かったとき、支出が少なかったときに、上乗せして返済すればそれだけ多く残高が減るのですが、高額な返済金額を設定されていると、毎回の返済だけで苦しくなってしまいます。

アコムの100万円以下の返済額(一定割合が4.2%の場合)

| アコムの借入残高 |

毎月の返済額 |

| 10万円 |

5,000円 |

| 20万円 |

9,000円 |

| 30万円 |

13,000円 |

| 50万円 |

15,000円 |

| 100万円 |

30,000円 |

オリックス銀行カードローンと、アコムの返済金額を比較してみました。アコムの場合、30万円以下は一定割合を掛けて千円未満は切り上げとなりますので、利用残高が30万円の場合でも一定割合が4.2%だとすると、毎月の返済金額は13,000円になります。

30万円超は3.0%の掛け率となりますので、50万円で15,000円、100万円の場合30,000円が最低返済金額となりますが、オリックス銀行であれば30万円以下は一律最低7,000円となっており、50万円でも10,000円、100万円で20,000円の為、アコムと比べると返済額が非常に低く設定してあることが分かります。

もちろん、余裕があるときはいつでも随時返済できますので、仮にオリックス銀行の利用残高が30万だったとしても、多く返済できるなら15,000円など余分に返済することも可能なのです。

おまとめローンや借り換えローンは金利もそうですが、毎月の返済金額を減らしたい人が多く、オリックス銀行は月々の負担も軽くできる銀行ローンとなっているのです。

オリックス銀行の審査に通るか不安な人は新生銀行カードローン レイクを検討してみる

オリックス銀行カードローンの審査対策について書いてきましたが、どんなカードローンでも自分自身が審査に通るか不安な人は必ずおり、実際に申込みしたすべての人が審査に通るわけでもありません。オリックス銀行はネットバンクで気軽にお申込みできると言っても、銀行カードローンになりますので保証会社がついている分、消費者金融よりも若干審査は厳しくなります。

もし審査に落ちた場合、また改めて別のカードローンを探し新規申込みするのは非常に手間ですし、また余分な時間が取られてしまいます。そこで、オリックス銀行と一緒に申込みするならどこが良いのか?あくまで銀行カードローンで絞った場合、おすすめは新生銀行カードローン レイクになります。

オリックス銀行と新生銀行カードローン レイクの比較表

| 項目 |

オリックス銀行 |

新生銀行カードローン レイク |

| 金利 |

1.7%~17.8% |

4.5%~18.0% |

| 限度額 |

最高800万円 |

最高500万円 |

| 審査時間 |

最短即日 |

申込み完了画面に表示 |

| 融資日数 |

ローンカード発行後最短即日 |

※振込で即日融資可能 |

※レイクの即日融資は平日14時までに申込と必要書類の確認の完了が必要です。

レイクは上限金利が18.0%と消費者金融と同等の金利なので、審査的には同レベル程度に考えてもらって構いません。しかしながらレイクは銀行カードローンとしてのメリットを備えており、年収3分の1の規制が無い総量規制対象外はもちろん、セブン銀行・ローソン・EnetのコンビニATM手数料は無料!そして、100万円以下は収入証明書不要となっており、金利以外はメガバンクのカードローンと引けを取らないスペックです。

新生銀行カードローン レイクの最大の魅力は借入金額の5万円までを180日間無利息または、借入全額を30日間無利息の2つの無利息から選べることです。

銀行カードローンで無利息を行っているのはほとんど無く、それだけに、レイクは消費者金融と銀行カードローンの2つのメリットを併せ持つカードローンとなっているのです。

オリックス銀行カードローンの審査に通るか不安な人、審査に通らなかった人、オリックス銀行で増額を検討している人は、新生銀行カードローン レイクを選択肢の一つに入れてみると、多くの事で幅が広がると思います。

銀行カードローン人気No.1!オリックス銀行カードローンのご案内

金利 |

限度額 |

審査時間 |

最短即日融資 |

1.7%〜17.8% |

最高800万円 |

最短即日 |

ローンカード発行後可能 |

総量規制 |

パート・アルバイト |

専業主婦 |

収入証明書 |

規制外 |

申込可 |

不可 |

300万円以下原則不要 |

オリックス銀行カードローンはネットバンクでWEB上で全て手続きができる、銀行カードローンとなっており、申込みから契約まで全てインターネット上で完結することが可能です。

それはパソコンやスマートフォンを利用している比較的若い世代の人ならば、全然問題ないのですが、パソコンもスマホも触ったことが無い高齢の人には、電話申込みができないので、デメリットの一つにもなっています。オリックス銀行カードローンに電話申で込みしたいと思っている人がいれば、それはできません。

店舗が無いので来店不要で借りられることは良いことなのですが、今のカードローンは99%来店不要で借りることができるので、それほどアピールする点にはなりません。オリックス銀行カードローンでアピールする点として挙げたいのが、自宅への郵便物です。

オリックス銀行の郵送物はローンカードだとバレにくい?

先ほども書いたように、今のカードローンはほとんどが来店不要・WEB上で契約することが可能です。しかしながら、本当に注意する点としては、自宅に送られてくる郵便物になります。

消費者金融ではモビットとプロミスが、WEB完結でカードレス対応になっていますので、一切自宅への郵送なしで借りることが可能となっていますが、銀行カードローンの場合、郵送なしで借りることは、今現在どこも行っていません。

オリックス銀行カードローンも、WEB上で全て手続きは完結するのですが、ローンカードは自宅に郵便物として届いてしまいます。カードローンを借りるときに心配な事No.1は借入した事が家族や身内にばれることです。そのため、キャッシング・カードローンでは金利よりも優先して選ばれることに、内緒で借りられるかどうか?という項目があります。

家族や同居の身内に借入がバレる原因は自宅への郵送物にあり

これは銀行カードローンだけではなく、消費者金融やクレジットカードのキャッシングにも当てはまりますが、大抵借入がばれてしまうのは、自宅への郵便物と決まっています。支払が遅れて督促状や自宅への電話でばれてしまう場合もありますが、それは自分が延滞したのが原因なので、自業自得でしょう。

貸金業法では借入の事実を契約の第三者に伝えることを禁止しています。このことから、消費者金融やクレジット会社では、郵便物や自宅への電話はクレームに発展する可能性が大きいため、非常に気を遣っているのが現実です。もちろん、自宅へ郵送する封筒やハガキに社名やそれらしいことは書いてありません。

しかし、銀行は貸金業者ではないので、貸金業法は関係ありません。そして銀行のイメージはそこまで利用者に気を遣うイメージではないので、オリックス銀行の場合、自宅にどんな封筒でローンカードが届くのか?気になっている人は多いはずです。

そこで、当サイトではオリックス銀行から自宅に送られてくる封筒を公開し、郵便物が気になる人へ少しでも参考になってもらえば幸いです。

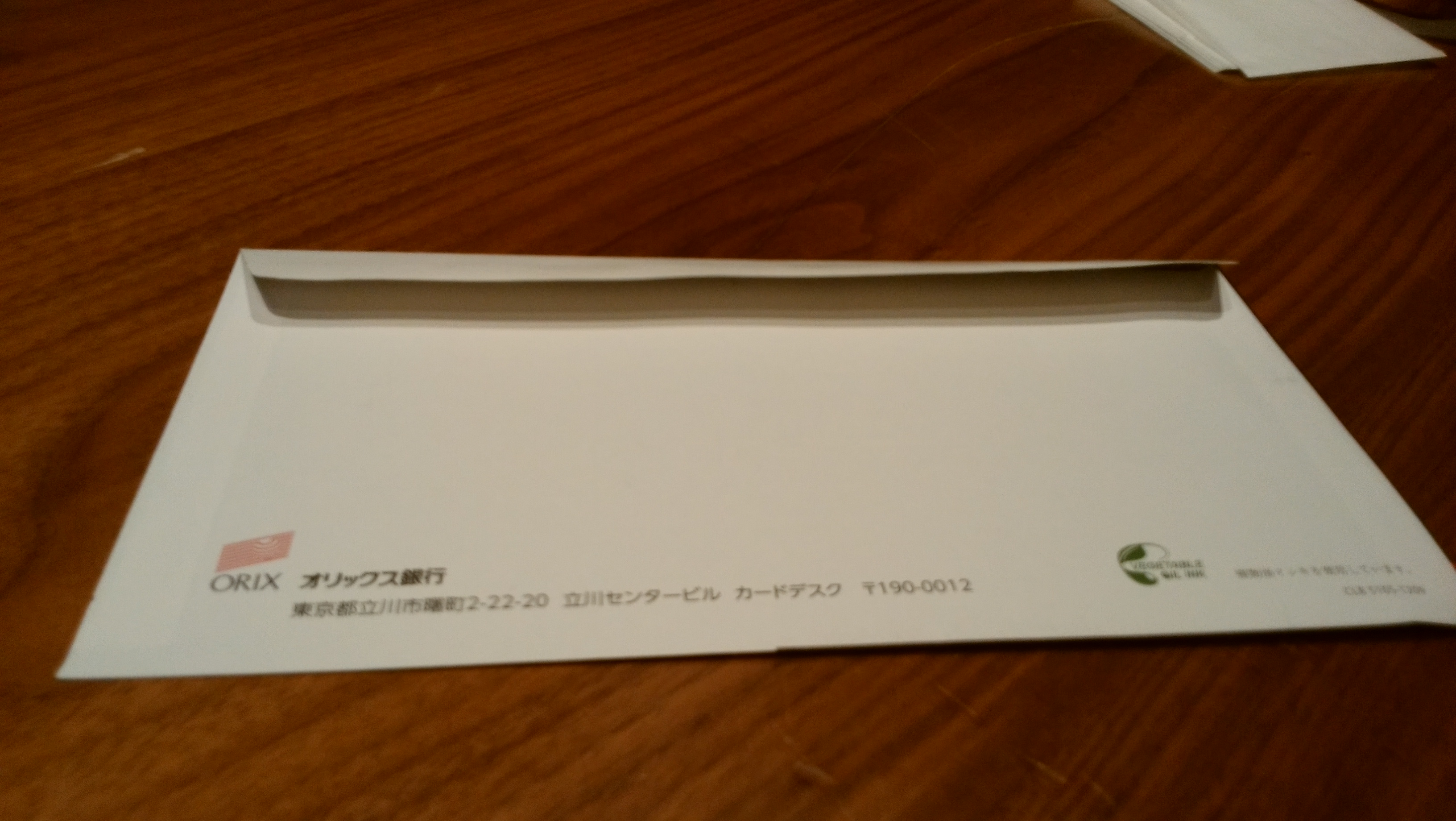

オリックス銀行カードローンから送られてくる封筒はこれ!

オリックス銀行カードローンからローンカードが自宅に届きますが、郵送物の封筒は上記の写真の通りです。見てもらうと分かるかと思いますが、オリックス銀行からの郵送物とは分かりますが、キャッシングカードが入っているかは、正直分かりません。

しかしながら、簡易書留で届くので、何かしらのカードが入っていることは想像がつきます。消費者金融からだった場合、この時点で借入がバレてしまうのですが、オリックス銀行の場合は銀行のブランドがあるので、キャッシュカードまたは、クレジットカードかもしれない(オリックス・クレジットは別会社ですが)と考える人の方が多いでしょう。

なので結論から言えば、オリックス銀行カードローンの自宅郵便物は、消費者金融よりも格段にばれる確率は低くなります!(封筒の中身を空けられたらバレてしまいますが...)

自宅にカードが届く日数は、申込みしてから3日後ぐらいになりますので、会社員の方で日中は自宅に居ない人ならば、土曜日に届くように、申込みする日を考えた方が良いでしょう。

カードローンを選ぶ際の重要な要素に金利がありますが、金利は低ければ低いほど良いということは誰しもわかってはいても、金利の差によってどのくらい利息が違ってくるのかを把握している人はそれほどいないのが現実です。

例えば、20万円を借り入れる場合、消費者金融のアコムでは金利が通常18%、みずほ銀行では14%、住信SBIネット銀行・MRカードローン(プレミアコース)では7.99%になります。

仮に、それぞれのカードローンからの借入に対して毎月1万円を返済した場合に6か月後の利息と元金残高を比べると以下のようになります。

【20万円借りて、毎月1万円返済した場合】

| 返済回数 |

アコム

金利18% |

みずほ銀行

金利14% |

住信SBIネット銀行

金利7.99% |

| 1回 |

利息2,958

残高192,598

|

利息2,333

残高192,333

|

利息1,331

残高191,331

|

| 2回 |

利息2,854

残高185,812

|

利息2,243

残高184,576

|

利息1,273

残高182,604

|

| 3回 |

利息2,748

残高178,560

|

利息2,153

残高176,729

|

利息1,215

残高173,819

|

| 4回 |

利息2,641

残高171,201

|

利息2,061

残高168,790

|

利息1,157

残高164,976

|

| 5回 |

利息2,532

残高163,733

|

利息1,969

残高160,759

|

利息1,098

残高156,074

|

| 6回 |

利息2,422

残高156,155

|

利息1,875

残高152,384

|

利息1,039

残高147,113

|

上記の表から、アコムは6ケ月間で16,155円の利息を支払い、尚且つ、156,155円の残高があります。みずほ銀行は12,643円の利息を支払い、残高は152,834円です。一方、住信SBIネット銀行は7,113円の利息しか支払っていないのに、残高は147,113円まで減っています。

半年程度の返済でも金利による利息は大きな違いが出る!

仮に、6ケ月目で残高を一括返済すると20万円の借入に対して、アコムは総返済額が232,310円、みずほ銀行は225,477円、住信SBIネット銀行は214,226円になります。

借入金額が数万円程度であれば利息額に大きな違いは出ませんが、数十万円以上の高額な借り入れになると金利の差が大きく影響するようになります。

また、一括返済しないで1万円の返済を繰り返す形で完済させる場合、アコムは24回の返済で完済し、利息総額は38,870円、返済総額は238,870円になり、みずほ銀行は23回で完済し、利息総額は29,062円、返済総額は229,062円になり、住信SBIネット銀行は22回で完済、利息総額は15,341円、返済総額は215,341円でしかありません。

住信SBIネット銀行プレミアムコースは、20万円を半年借りた場合返済総額は215,341円で、支払った利息は15,341円とかなり少ないです。このことから分かるように、住信SBIネット銀行プレミアムコースの7.99%の金利は非常に安い金利と言えるのです。

アコムの無利息を入れた場合、みずほ銀行よりも支払利息は少なくなります!

なお、アコムには30日間の無利息期間があるため、無利息期間を利用すると1回目の返済は元金のみで、利息の返済が飛ばされます。

すると、6ケ月目で一括返済した場合は利息総額が12,728円で、返済総額は225,267円になります。つまり、みずほ銀行の225,477円よりも低くなるということです。金利はみずほ銀行が14.0%に対し、アコムは4%高い18.0%の金利計算で行っています。

しかし、半年間の返済の場合だと、無利息が付いているアコムの方が支払い利息は少なく、お得になるのです。このように無利息のカードローンは返済期間によっては低金利な銀行カードローンよりも安い金利になるのです。

アコム以外にもプロミス、新生銀行カードローン レイク、ノーローンなどが無利息サービスを行っています。上手に活用すれば金利の低さより大きなメリットを得られます。

同じオリックスという名前を持つため混同する人もいますが、オリックス銀行カードローンとオリックスクレジット・VIPローンカードは全く異質のカードローンです。

共にオリックス株式会社の子会社ではありますが、オリックス銀行が金融機関であるのに対し、オリックスクレジットは貸金業者であるため、貸金業法における総量規制が適用されます。

ちなみに、オリックス銀行カードローンの保証会社にはオリックスクレジットがなっています。両ローンのスペックには似た箇所があれば、異なる箇所もあり、比較すると以下のようになります。

オリックス銀行とオリックスクレジットの金利

通常、貸出金利は銀行が低くて消費者金融が高いというのが相場ですが、オリックスの場合は逆になっています。

銀行カードローンの金利は100万円未満コースが12.0〜17.8%、100・150万円コースが6.0〜14.8%であるのに対し、VIPローンカードの金利は30・50万円コースが6.0〜16.8%、100・150万円コースが6.0〜14.8%と銀行よりも低くなっているのです。

上限金利はオリックス銀行が17.8%に対し、オリックスクレジットVIPは16.8%と0.1%低い金利です。0.1%がどれほど違うのかと言えば、はっきり言えばそこまで大きな違いはありません。しかし、少しでも安い金利の方が良いことは確かなことです。

申込方法、借入方法、即日融資

申込はインターネットから、借入は利用者の保有口座への振込とATMからの出金、ということは両ローンとも同じです。

また、15時までに借入手続きの完了した分に関しては即日振込、15時以降の申込分と休日に申し込んだ分は翌営業日に振込、そして、振込先がジャパンネット銀行の場合は一日中何時に申し込んでも即時の振込が可能ということも両ローンに違いがありません。

ただ、銀行カードローンが即日融資に対応できていないのに対し、VIPカードローンはインターネットですべての手続きを終える「即契」を利用すると、即日融資を受けられます。なお、オリックス銀行カードローンはオリックス銀行の口座の保有を条件としていません。

オリックス銀行とオリックスクレジットの返済方法

約定返済に関しては両ローン共、利用者の保有口座からの引き落としと、ATMからの入金になっています。銀行カードローンはそれに加えて返済専用口座への振込も可能ですが、ATMからの入金は無料であるのに振込手数料を取られるため、利用価値がありません。

なお、VIPローンカードは任意返済(追加返済)にインターネットを利用した振込返済システムの「ペイジー」が採用されているため、利便性が高くなっています。当然、振込手数料は無料です。

提携ATMではオリックス銀行の方が圧倒的に便利!手数料も無料

提携ATMには異なる点が見られます。銀行カードローンはセブンイレブン・ローソン・EnetなどすべてのコンビニATMの他、三菱東京UFJ銀行、三井住友銀行、ゆうちょ銀行、イオン銀行、西日本シティ銀行などのATMが利用でき、しかも、利用手数料がすべて無料になっています。

一方、VIPローンカードの場合は銀行カードローンが提携しているATMをすべて利用できる他、みずほ銀行やりそな銀行など、全国の多くの金融機関のATMが利用できます。

しかし、ATM利用手数料は三井住友銀行やゆうちょ銀行、一部の地方銀行のATMが借入のみ、無料になっているだけで、コンビニATMはすべて有料です。さらに、返済に関しては金融機関、コンビニに関わらず、すべてのATMが有料になっています。

収入証明書不要額でもオリックス銀行が便利

記事冒頭でも述べましたが、オリックスクレジットは貸金業者にあたりますので、総量規制が適用されます。つまり消費者金融のように収入証明書が必要になる金額は50万円以上または他の貸金業者との借入合計が100万円以上の場合になりますが、オリックス銀行は300万円以下の場合、原則収入証明書不要となり申込しやすくなっています。

当然オリックスクレジットでは年収の1/3までしか借入できません。やはり総量規制の対象となるオリックスクレジットと対象外のオリックス銀行では利便性を含め差が生じてきます。オリックス銀行の方が手軽に申込することも可能で身近な存在と言えるでしょう。

カードローンの審査の都市伝説的な噂で、普通にフリーローンの審査に申込みするよりも、おまとめローンの審査に申込みした方が審査に通りやすいということをたまに聞きます。

おまとめローンとは、複数の借入を一つにまとめる(おまとめする)ローンの事ですが、一般的なフリーローンよりも審査に通りやすいのか?この議題について今回は書いていきます。

おまとめローンの方が借りやすいかは借金の負債額によって変わる!

まず、結論から言えば、おまとめローンの審査の方が、通常のフリーローンの審査に比べて厳しいです。なぜならフリーローンは融資金額が10万円〜100万円未満が多いのに対し、おまとめローンは金額が100万円以上になるケースが多いからです。

当たり前のことですが、カードローンは保証人も担保も取らない信用貸しになりますので、金額が高くなればなるほど審査が厳しくなってきます。

もし貴方が審査する立場だった場合、50万円の融資審査と、150万円の融資審査だった場合、どっちの審査を慎重にしますか?誰でも150万円の方の審査を慎重にすると思います。

それはもし、回収ができなかったとき、ダメージが大きいのは間違いなく150万円の方になるからです。このことから、カードローンの審査は金額が大きくなればなるほど審査は慎重になり、そのことを審査が厳しくなると言われているのです。

おまとめローンの審査の方が通りやすい人はいるのか?

しかし、現実的にはフリーローンの審査よりもおまとめローンの審査の方が通りやすい人も中にはいます。それは、借金が多くフリーローンでは借りられない人たちのことです。

今は総量規制がありますので、消費者金融では年収の3分の1までしか借入ができません。年収600万円の人ならば借入可能額は200万円までとなるのですが、この総量規制の抵触している人たちはフリーローンの審査に申込みしても高い確率で審査落ちすることになります。

これは消費者金融でも銀行カードローンでも同じことが言え、銀行カードローンの審査は下に貸金業者の保証会社の審査が必ずありますので、消費者金融よりも審査は厳しいのです。

しかし、総量規制に抵触している人がおまとめローンの審査を申込みした場合、フリーローンとは違って借りられる場合もあるのです。

なぜおまとめローンで審査が通るのか?

なぜフリーローンで審査が通らないのに、おまとめローンでは審査が通るのか。これはフリーローンとおまとめローンでは商品性が異なるためです。

通常のフリーローンは仮に借金が200万円あった場合、50万円の融資をすれば、その人の借金の額(負債額)は250万円になります。逆におまとめローンであれば、200万円の借金があっても、200万円で貸付をするので、借金の金額は増えないのです。(貸付時一時的に増えますが、完済すれば同じ金額に戻ります)

このことから、フリーローンで貸した場合は返済困難になる人がいても、おまとめローンで融資すれば逆に金利が下がったことで返済金額も下がり、問題なく返済していける人がいます。

このような人たちはフリーローンに申込みするよりも、おまとめローンに申込みした方が審査は通りやすいでしょう。正確に言えばフリーローンでは借りられないので、おまとめローンでしか審査ができない訳です。

借入額が少ない人はフリーローンの方が審査に通りやすい

おまとめローンの審査で通りやすいのは総量規制を超えているもしくは、総量規制ギリギリの人です。もし、借入額が少なければ間違いなくフリーローンの方が審査に通りやすいはずです。

おまとめローンは今ある残元金を1社からまとめて借りて完済するローンなので、自分で自由になるお金は借りられません。おまとめローンとして借りた金額は全額借入返済に充てなければならないからです。

フリーローンもおまとめローンもローンなのですが、使途が全く違うのでおまとめローンとして借りて、多少自分の使いたいことに使おうと考えている人は契約違反にもなりかねませんので注意が必要です。

もし、おまとめローンを希望しているなら、今おすすめは銀行カードローンです。銀行カードローンはフリーローンで融資しておまとめローンの使い道でもOKですので、当然限度額内で借入もでき、おまとめ専用の厳しい規定もありません。

総量規制によって借りられなくなった人がおまとめローンに興味を示していますが、消費者金融でおまとめした場合、返済が厳しく支払困難になるケースも多々ありますので、低金利な銀行カードローンへお申込みすることがポイントです。

銀行カードローンでも借り換え・おまとめローンに理解があるのはオリックス銀行カードローンです。おまとめローンを検討している人は一度公式サイトを見てみると良いでしょう。

オリックス銀行カードローンの審査は、消費者金融とは違い、銀行カードローンなので、誰でもが借りられる訳ではありません。

当然、中には審査に落ちる人もいるわけですが、審査に落ちる原因を考えたとき、下記の項目に該当しないか、見直してみることが大切です。

オリックス銀行カードローン審査に落ちたらチェックしてみる項目

- 年収3分の1以上の借入など、多重債務になっていないか?

- 借入している他のローンの返済を遅れてはいないか?

- 複数のカードローン会社に一気に申込してはいないか?

- 過去に破産や債務整理などをして5年未満ではないか?

銀行の審査になりますので、厳しくはなりますが、意外に大前提のことができていない人も多いのです。

他社の返済が遅れている人は借りることはできません!

これは、ごく当たり前の事なのですが、バレないと思って申込している人が少なからずいると思います。しかし、指定信用情報機関の信用情報で、今現在借りているカードローンの返済状況はすぐに分かるようになっているのです!

例え1日〜2日の遅れだったとしても、審査でそれは分かるので、他の返済ができてない人に対し、融資をするローン会社などありません。

もし延滞中がバレないと思って申込しようとしているならば、すぐに返済をしてからお申込みすることをおすすめいたします。

融資の申込件数が5件以上している人は要注意!

カードローンの融資申し込み(増額も含め)を1週間以内に5件以上している場合は、審査に通りにくくなります。これは、信用情報で融資の申込件数が登録されている為、あまりにも多い人は逆に不審と思われるからです。

一般的に考えて、カードローンを申込する場合、1社だけに申込することが普通なのですが、中には借りられない可能性があるので、3社など同時に申込している人もいます。

これは絶対的にやめた方がいいです。貸付する側も、3件の融資問合せが信用情報に登録されていた場合、1社がそれぞれ50万円仮に融資をしたら、その人は一気に150万円の負債を負うことになります。

その時の返済能力や清算能力を業者は予想してしまうので、本来3件申込してもその中の1社だけ借りようと思っていたとしても、審査には圧倒的に不利になってしまうのです。

オリックス銀行カードローンの審査に落ちたら新生銀行カードローン レイクがおすすめ!

オリックス銀行カードローンの審査に通らなかった場合、借入を諦めるのか、他のカードローンへ申込みするのか、選択肢は2つのみです。

もし、別のカードローンで申込を考えているならば、次は消費者金融へ申込みした方が無難でしょう。オリックス銀行はオリックス・クレジット(株)と新生フィナンシャル(株)の保証会社が付いていますので、審査も保証会社とオリックス銀行の2社が行うことになっています。

それに対し、消費者金融は、保証会社は無く、1社だけの審査になりますから、銀行カードローンよりも審査はおすすめなのです。

しかし、オリックス銀行に申込みした人は、消費者金融ではなく銀行カードローンから借りたい人が多いはずです。もし、消費者金融ではなく銀行から借りたいのならば、新生銀行カードローン レイクがおすすめと言えます。

レイクは金利4.5%〜18.0%となっており、上限金利は消費者金融と同じ18.0%となっています。上限金利が高いことはある程度のリスク層まで融資をしていることであり、オリックス銀行と同じような層の審査基準と予想することができます。

また、新生銀行カードローン レイクは貸金業者では無いので、年収3分の1の総量規制がありません。これだけでも申込みに有利なのですが、それに加え5万円までは180日間無利息または借入の全額を30日間無利息の2つの無利息サービスから選べることも大きな魅力です。

銀行カードローンのため、オリックス銀行と同じく、セブン銀行・ローソン・Enetの提携コンビにATM手数料は無料で収入証明書も100万円以下は不要となっています。金利は若干高くなりますが、消費者金融よりもメリットが断然に多い銀行カードローンと言えるでしょう。

| 実質年率 |

限度額 |

審査時間 |

即日融資 |

| 4.5%〜18.0% |

500万円 |

申込み完了画面に表示 |

振込で可能 |

| 総量規制 |

専業主婦 |

収入証明書 |

口座開設 |

| 対象外 |

不可 |

100万円以下不要 |

不要 |

新生銀行カードローン レイク公式サイトはこちら⇒

オリックス銀行カードローンは、借入限度額が300万円以下の場合、原則収入証明書不要で借入ができますが、なぜ、収入を証明する書類が無くても審査ができるのか分かりますか?

消費者金融などの貸金業者は貸金業法で、50万円を超える場合または、貸金業者からの借入合計が100万円を超える場合は、貸金業法によって、収入証明書が必要となっています。

しかし、これはあくまで貸金業法に沿って取得しているだけであり、平成22年に貸金業法が改正される前は、消費者金融でも収入証明書は不要で借りられていました。

このことから、オリックス銀行だけでは無く、消費者金融に対しても、収入証明書不要で審査ができる理由があるからなのです。

職種や勤続年数によってある程度の収入は判断が可能!

オリックス銀行は、グループ会社の、オリックス・クレジットでクレジット業務をしております。クレジット業務を長年している場合、申込み用紙に書いた、職種や勤続年数、年齢、役職等で、ある程度年収は判断ができるようになっています。

これは、消費者金融会社にも言えることで、過去の長年の審査ノウハウによって、申込み者の年収は収入証明書が無くても、ある程度妥当な年収かどうか、審査担当者や決裁者によって、分かっているのです。

例えば、公務員で勤続20年、役職は課長クラスの場合、年収は約800万円程度が普通とも言えます。これが仮に申込書に年収1200万円とある場合、今までのデータから見ると、明らかに乖離しており、審査時に、間違いなく、その年収の理由を問われるでしょう。

職種で言った場合、大会社に新卒で入社し、勤続3年程度であれば、年収は400万円〜500万円と推測されます。いくら大会社といっても、勤続年数が短く、年齢も若ければ、そこまで多くの年収はもらえません。

この場合も、仮に年収が800万円や900万円と申告してきた場合、おかしいとおもわれてしまいます。

よくあるのは、女性での年収です。女性での年収は看護師などの場合は、勤続年数や役職によって、多い人は700万円〜800万円の人もいることは事実です。

しかし、OLなどの事務員の場合、かなり勤続が長くても、中小企業であれば350万円〜400万円が一般的なのです。

オリックス銀行カードローンだけではなく、これらのノウハウは消費者金融会社ももっており、そのような知識がある為、収入証明書は無くても審査でその年収が妥当かどうかは判断ができるのです。

銀行カードローンは銀行法の為、収入証明書不要でもOK!

消費者金融は貸金業法に収入証明書の取得条件がはっきりと決められている為、それらのノウハウがあったとしても収入証明書を取得しなければなりませんが、オリックス銀行は銀行法で営業しているので、貸金業法とは関係がありません。

その為、審査時に手間となる、収入証明書が300万円以下は原則不要で審査が可能になっているのです。

なぜ300万円なのか?それはオリックス銀行が決めたルールなので、はっきりとは分かりませんが、一般的に考えて、300万円以上の融資は相当な高額融資となり、そのような場合は、やはり慎重な審査にならざるを得ません。

慎重な審査とは、簡易的な審査と違い、やはり収入証明書は常識的に考えて徴収するのが普通と言えるでしょう。

でも、300万円以上の融資申し込みは全体的な割合からすれば、非常に少なく、且つ、オリックス銀行もそこまでの高額融資はリスクがある貸付になりますので、積極的にしているわけではありません。

このことから、1つのラインとして300万円が設定されたと考えることができます。

いづれにしても、収入証明書不要だから審査に通りやすいと言うのは、大きな間違いで、何度も言うように、職種と勤続年数、年齢、役職で、カードローン会社は過去のデーターに基づき、ある程度の年収は判断できます。

年収を嘘の申告をすれば、バレる可能性が非常に高く、その場合、信用低下となり、審査に落ちることもありますので、年収は嘘を付かずに、きちんと申告することが、オリックス銀行カードローンの審査に通ることに繋がるのです。

銀行カードローンでオリックス銀行は今人気のカードローンとなっていますが、ネット上での評判や口コミを見てみると、金利や限度額以外にも、カードデザインがカッコいいという意見をちらほら見かけます。

オリックス銀行のローンカードはブラックカードのように黒色上に、カード番号が印字されています。

消費者金融から借りている人は、財布の中でもカードをけっこう隠したりしています。なぜなら、財布を開いた瞬間にアコムやプロミスのカードが目に入れば、借金をしていると疑われるからです。

日本人はノンバンクの借金に対してあまり良いイメージを持っておらず、特に消費者金融(サラ金)に持つイメージは、人によってはかなり悪くなります。

しかし、同じ借金でもなぜか銀行から借りていることに関しては、イメージが悪くありません。

今は、貸金業法が改正され、銀行も消費者金融も商品内容はほとんど同じです。しかし、消費者金融からの借金はNGで、銀行からの借金はOKという、世論が実際にはまだ根付いているのです。

そのようなことから、消費者金融で借りている人は、財布の中でもカードを奥底にしまっている人が多いです。財布を開いた、カード入れには大抵、クレジットカードが入れられていて、消費者金融はその奥の奥でしょう。

オリックス銀行カードローンなら気にせずに財布に入れられる?

そのような論理でいけば、オリックス銀行カードローンは銀行からの借入の為、クレジットカードと同じ列にカードを入れていたとしても、銀行融資ですから、気にしないというひとは多くなるのではありませんか?

しかも、ブラックカードのようにカッコいいデザインで、銀行カードとなれば、セブン銀行やローソン、Enetなどのコンビニでも堂々とカードを出すことが可能です。

尚且つ、コンビニ等も含め、提携ATM終日無料になっているのは、オリックス銀行カードローンの大きな魅力です。

これからはカード券面のデザインも利用者にとっては大事になってくる時代なのかもしれません。

カードローン利用することは常識?

オリックス銀行カードローンのカードはデザイン性も高く気にせず入れられると言いましたが、そもそもカードローンを利用していることは隠しておくことなのでしょうか?現在カードローンの利用者は約1200万人おり10人に1人はカードローンお利用していることになります。

利用者がたくさんいても「カードローンを利用している=お金が無い」というイメージがあるという人もいますが、カードローン利用者のうち7.3%がカードローンを利用しているのです。年収700万円以上もあわせると約22%となります。つまり「カードローンを利用している=お金がない」ではないのです。カードローンの利用目的で一番は娯楽・交際費となっていますので、カードローンを賢く利用していると考えられます。

しかし利用目的が生活費の割合も高く、年収300万未満の割合が30%となっているのも事実です。まだカードローンのイメージが払拭されるには時間がかかりそうですので、カードのデザイン性が高いオリックス銀行カードローンを利用する価値はあります。

カードローンでは即日審査・即日融資を行っているものが多いです。生計費などのお金が足りなくなって、緊急に借りたいと言うときに便利なのです。

一度審査に受かればご利用限度額の範囲で繰り返しお金を借りることが可能ですし、住宅ローンや学資ローン、マイカーローン、リフォームローンなど違って、事業性資金以外の健全な生計費に限り使いみちが自由なのがメリットです。

カードローンはカードを使って全国の金融機関やコンビニなどの提携ATMでお金を借りるほかにも、インターネットで手続きしても口座に振り込んで貰えます。

お申し込み方法はパソコンやケータイ、スマートフォンを使ってインターネットが来店不要で大変便利です。まずはホームページのお申し込みページにアクセスし、お客さま情報や勤務先情報、他社からの借入額などを入力して送信します。

その入力された情報をもとに仮審査が行われます。仮審査はコンピュータが自動的に行っていて画面上にすぐに結果が表示されます。

その後に本審査が行われそれに通過すると契約へと進みます。

WEB契約なら最短即日融資が可能!

審査では勤務先にちゃんとご本人が勤めているかどうか確認の電話連絡も行います。会社名ではなく個人名で電話がかかってくるので勤務先の人に知られることは少ないです。

契約はWEBや来店、郵送などいくつかの方法がご用意されていることが多く、緊急なときに便利なのがWEBです。WEBなら当日中に契約が完了次第、当日中に銀行口座にお金が振り込みされます。

多くのカードローンで銀行の営業時間の関係で平日14時までの時間的制限がありますので、緊急なときはお早目にWEBでの契約を済ますことが必要です。

来店して契約する場合はお近くの店頭窓口、または自動契約機から選びます。店頭窓口が近くに無くても自動契約機は街の様々な場所に設置してあり、地方でない限りすぐ近くにあることが多いです。

その場でカードが発行されそのカードでATMコーナーでお金を借りることが出来ます。自動契約機にもよりますが平日・土・日・祝で21時まで受け付けしており、WEBからの契約で平日14時を回ってしまったときでも即日融資が受けられます。

自動契約機はお申し込みから始めることも可能で審査、契約、カード発行までスムーズに進めば40分くらいで終了します。

運転免許証など本人確認書類を忘れると自宅へ取りに戻らないといけなくなるので忘れないようにしてください。

書類の豆知識として、源泉徴収票や給与明細書など収入証明書類は50万円以下又は、他の消費者金融との借入合計が100万円以下の場合は不要であることが多いですが、審査で必要と言われた場合、提出しなければなりませんので、収入証明書類は持って行った方が良いでしょう。

モビットなどは、借入限度額が少なくても、収入証明書が必要な時があります。あくまで「原則不要」としているだけなので、審査で必要と認められた時には提出しなければならないのです。

ネット銀行で低金利で利便性というものを考えると、楽天銀行のカードローンやオリックス銀行のカードローンとなります。

意外とネット銀行が提供しているカードが使いやすくなっており、早い審査と適度な利用限度額で使いやすいです。

この2つは収入証明書を提出しなくてもいい金額がかなり高く、余計な書類を提出しなくてもカードを作ることができます。

ネット銀行は300万円以下は収入証明書は必要無し?

どちらにも共通となっているのは、限度額300万円以下は原則収入証明書が不要なことです。銀行カードローンは総量規制の対象外となっているので、100万円以上は原則収入証明書不要で借りることができます。

しかし、オリックス銀行カードローンと、楽天銀行カードローンはその金額が300万円まで上がり、カードローンの中でもトップの不要金額になっているのです。

消費者金融の場合は50万円を超える借入をする時、必ず収入証明書を提出しなければならず、突然のキャッシングの場合、用意していない人がほとんどなのです。

この点、ネット銀行は収入証明書不要の金額が非常に高くなっており、ジャパンネット銀行ネットキャッシングに関しても、300万円以下は収入証明書不要になっているのです。

文句なしのカードローンを手に入れたい時はオリックス銀行か楽天銀行、この2つの会社を選べばいいです。ちょっとだけ借りたい時はセブン銀行のカードローンも使いやすいです。

単に早く借りたいだけなら消費者金融系のカードローンを利用することになります。多少低金利で利用できるプロミスや、Web完結というサービスを展開しているモビットなどが使いやすいです。

これらのカードローンは高い金利というものに悩まされることとなりますが、即日融資を受けられる可能性があるので使う価値はあります。ただバンクイックのように銀行カードローンでも即日融資に対応してるので、近くに自動契約機があるかどうかで判断することとなります。

カードローンというのはかなり多くの会社が存在し、どれも商品に差が生まれています。どのような商品を利用すればいいのかはかなり悩みどころですが、お薦めと思われるものは当然あります。

利用する用途をしっかりと考えた上で、自分がいいと思っているカードローンを最終的に選んで欲しいです。ただ必ずしも紹介したものがいいかわかりません。

利用限度額という部分ではジャパンネット銀行が提供しているカードローンです。このカードローンは利用限度額が1000万円まで利用出来るようになっているので、かなりの金額を借りることができます。

その上1万円からの借り入れにも対応しているので、どのような用途でも利用できる万能なカードローンとなっています。ただ金利がやや高いという問題があります。

利用限度額が高ければ問題はないのですが、利用限度額が低くなってしまうとかなり借りにくいカードローンとなってしまうのです。そのため高い利用限度額を狙う前提で利用することになります。

限度額が高いのは住信SBIプレミアムカードローン!

また同様に住信SBI銀行が提供しているプレミアムローンも1000万まで借りられます。このカードローンはとにかく低金利で高い利用限度額を追及している物なので、借りた時に返済する金額が結構減らせる商品です。

しかし借りられる金額に制限が存在し、沢山借りる前提でしか利用できなくなっています。そのため利便性という部分ではちょっと劣っているかもしれません。

結論的に言えば、限度額は大きければ大きいほどこしたことはありませんが、実際にそこまで高い限度額は必要ありませんし、第一、審査で500万円以上の限度額がOKになることなど、滅多にありません。

銀行カードローンでおすすめと言えるのは、審査が早くて上限金利が低く、提携ATMが無料なところが良いでしょう。

その点に絞って言えば、オリックス銀行カードローンは最短即日審査で審査が早く、提携ATMも終日無料です!オリックス銀行以外であれば、三菱東京UFJ銀行カードローンバンクイックもおすすめと言えます。